凤凰体育(FHSports)官方网站 淘宝闪购鸿沟一年增3 倍: 价钱战并非主因

当年一年每次与一又友们督察外卖大战,总要争个面红耳热,咱们多纠结在:

1)外卖大战开启之前,总共这个词行业增速依然在变缓,且商场份额又相等固化(好意思团占据市占率完全上风),在一个红海商场中去挑战寡头企业,胜算究竟有多大?

2)商场多寄但愿于平台电商能够收尾迂回频流量的互转,来缓解平台电商的流量焦虑,在此之前上述模式又短缺满盈案例。

当年一年,商场和公论对外卖大战的关注也多聚焦于此,如今一年当年,跟着更多信息的裸露,比如近期淘宝闪购在阿里功绩会上裸露:本年1-3月份,其举座订单鸿沟是客岁同时的2.7倍,其中非餐零卖部分是客岁的3倍。这意味着,打了一年外卖大战之后,淘宝闪购的鸿沟达到一年前的近3倍。

上述问题的谜底依然越发明晰了,咱们终于不错来复盘行业:

其一,外卖大战一年,行业由好意思团一家独大变为“好意思团,淘宝闪购双寡头并行”,淘宝闪购的崛起虽前期有补贴的功劳,后期却逐渐仰仗于非餐以及正餐化运营的增长红利;

其二,当行业开动进入“错位竞争”周期后,上述双寡头的样式短期内会解析下来;

其三,凭证 2026 年Q1财报数据,外卖与淘宝主站的流量互补效应也正在造成,以此来看闪购业务的UE 转正期大有提前可能。

外卖样式剧烈变动:补贴并非主因

一分彩APP官方网站下载在惯例诠释逻辑中,外卖大战是“内卷化”竞争,平台通过补贴在一个外卖这个红海商场中争夺用户,一年之前,行业从好意思团一家独大变“好意思团和淘宝闪购的”双寡头样式”,但这只是是价钱竞争的效果吗?

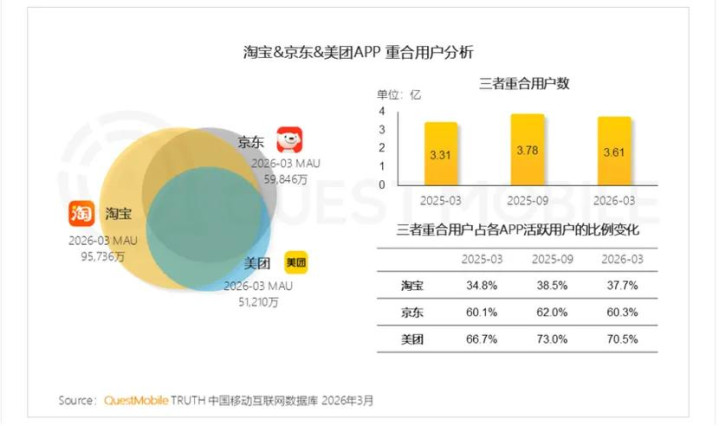

当年一年以来,淘宝,好意思团和京东三家平台的用户重合比例照实有增多的趋势,部分契合上述的“内卷化”不雅点,不外当咱们拆解数据之后又发现了新的问题:

外卖大战开启之前,三家平台用户重合度最高的乃是京东和好意思团,数据高达 60% 以上,前者是什物电商平台,尔后者则是外卖平台,不雷同的做事但用户重合度乃是相等之高,而比拟之下,火狐体育中国官网入口淘宝对三家平台的重合度仅在 34% 以上,即便打了一年外卖大战,该数据没逾越 40%。

假如这是一个十老实卷化的赛说念,表面上三家平台的重合数据会连忙飙升(彼此争夺存量用户),但施行是淘宝对三家重合度仍然相对克制,这是赫然是相等反直观的,咱们又该若何解读呢?

其一,在外卖大战开启之前,淘宝依然是一家MAU 逾越 9.5亿的超等App,用户发射中枢城市和下千里商场,比拟之下京东用户上风多在一线和新一线城市,这与外卖用户分歧尽头,三家平台的动身点是有本体不同的;

其二,天然公论对外卖大战的强劲多停留在廉价补贴上,但跟着用户老师的日渐深刻,重度参与外卖的已进程“快餐”转向“正餐”,开源证券曾裸露,部分商家(如海底捞)2025 年的外卖同比增速依然接近100%。无人不晓暖锅是高度依赖门店就餐的,2025年线上的高速增长,会随之带来新增用户涌入平台,也会放大平台间用户分歧的各别;

其三,凤凰体育(FHSports)官方网站外卖大战起初最引东说念主留心的尽管王人是餐饮(尤其是奶茶和咖啡赛说念),但在 2025 年Q3 之后淘宝闪购谋略重点就依然偏向于非餐赛说念,比如淘宝闪购本年1-3 月非餐零卖部分依然是客岁同时的 3 倍,在新的谋略政策之下,淘宝也就会取得大批下千里商场的新增非餐饮用户。

当商场和公论过度聚焦于外卖大战的“廉价”二字时,却不知行业正在悄然发生变化,那么接下来咱们需要洽商的是:上述行业新风景带来的新增长,究竟体当今哪家平台。

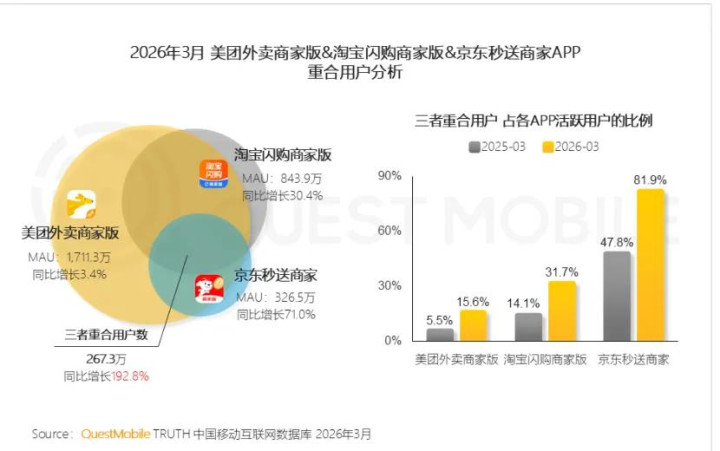

接下来咱们从商家角度进行论证,站在商家角度,当年一年最大的变化乃是多平台运营,三家平台的商家版用户重合度均在增多,不外对比之下仍有新的风景值得一说:

京东外卖的商家重合度最高,也便是说从商家供给角度去看,该平台与其他两家是很难有根人道区隔的,淘宝闪购的商家重合也有提高,但同为进攻型选手,其比例又相对保守。

相聚前文所描画的行业新情况,咱们合计商家端数据的“反常”,主要源于:

1)淘宝闪购前期以补贴姿态连忙杀入商场,用户鸿沟和活跃度随之拉升,并以此从好意思团手中拿到大批存量商家,商家开动民俗于多平台开店,此时淘宝闪购商家版重合度势必是进步的;

2)当平台谋略政策开动由快餐向正餐,餐饮向非餐饮领域彭胀时,淘宝闪购势必会取得更多新增商家(过往并未参与即时零卖),单平台运营商家比例陡升,重合度比例因此被保管在 30% 高下。

咫尺仍有尽头部分不雅点把外卖大战完全归于“内卷化”,但相聚前文分析又会发现一个不雷同的叙事逻辑:2025 年Q3 之后,跟着行业竞争的分化,不同平台的用户和商家样式发生彰着变化,这亦然本年 1-3 月淘宝闪购的鸿沟达到一年前的近3倍的主要原因。

电商和外卖流量互补样式初现

接下来咱们再来分析商场最为平和的话题:外卖业务究竟有莫得与电商主站造成流量互补,以及淘宝闪购UE 的回正问题(处分层裸露2027 财年该数据将会回正),届时淘宝闪购将认真创造利润价值。

咱们重点照旧从本季度财报出手,本季度淘天更正了CMR(客户处分收入)的司帐处理容貌,仇敌部商家的平台激发由先前的计入营销用度,退换为径直对消收入。受此要素影响,本期财报淘天给了两个版块的CMR数据:原口径下CMR同比增长8%,新的统计口径下为 1%。

咱们也知说念CMR与GMV 呈高度关联性,咫尺主流分析机构均展望淘天本季度的GMV 同比增长在 7% 高下,而同时寰宇线上零卖额同比增长了 8%,淘天的GMV 增速与行业大盘终于在合并水平了。

当年一段时分淘天GMV 增速相对是要弱于大盘的,比如 2025 年Q4 中金公司测算我国线上零卖同比增长 5.8%(什物电商同比增长 2.3%),淘天的CMR 同比增速为 1%。

接下来细目会有东说念主纠结:淘天GMV的反弹究竟是不是商场用度插足费钱买来的。

本季度阿里商场用度插足 534 亿元,上个季度(2025年Q4)该部分插足为719 亿元,此外由于统计口径的退换(本季度对商家的激发开销不再计入商场用度),咱们还需要把本季度商场用度与上季度合伙口径,算法粗略为:

534+711(2025 年Q1 的原口径CMR 收入)*1.08-730(本季度新口径的CMR 收入)=562 (旨趣为上年同时CMR收入*原口径增速-本季度新口径CMR 收入粗略为新旧统计口径的差值)

放在合并口径下,本季度阿里商场用度比上个季度环比少了 157亿元。这只可证实:

1)淘宝闪购的补贴插足环比在减少;

2)淘上帝站的“买量”插足也在减少。

就 2026 年Q1 财报数据来看,淘宝闪购与主站照实正在造成流量互补关联,且退换商场用度开销后,两条业务线仍然保捏较高速率增长,照此趋势进行下去,此外品类结构优化(高毛利非餐占比抬升),咱们合计淘宝闪购UE回正期应该在本年的某个月份就会收尾。

好意思团功绩天然尚未裸露,相聚刻下股价走势以及关联机构(如主流机构合计好意思团即时零卖的UE 在Q1 仍然为负),当行业发生剧烈波动时,头部企业用“放血”来解析商场份额(市值较上年同时跌了 40%),付出了十分惨痛的代价。

外卖大战一年后凤凰体育(FHSports)官方网站,论断逐渐明晰:补贴只是入场券,信得过的输赢手在于品类彭胀与用户结构各别。淘宝闪购走出了各别化旅途,好意思团也付出了惨痛代价。下一阶段,壁垒构建才是信得过的分水岭,咱们拭目而待。